Ces dernières semaines, les marchés ont évolué dans une fourchette étroite, s’efforçant de jauger l’orientation des politiques monétaires, de la croissance économique et de l’inflation, dont l’évaluation est rendue encore plus compliquée par la guerre entre Israël et le Hamas.

Nous continuons à prévoir une légère récession aux États-Unis au premier semestre. Nous sommes préoccupés par les perspectives économiques mondiales, en raison des taux d’intérêt plus élevés pour plus longtemps, du durcissement des conditions financières et des facteurs ci-dessous :

• Politique monétaire ambiguë et anticipation d’une pause restrictive. La hausse des rendements a entraîné un resserrement supplémentaire et les banques centrales pourraient désormais marquer une pause. Un succès sur le front de l’inflation finira toutefois par infléchir leur politique. Le conflit au Proche-Orient augmente l’incertitude en matière d’inflation (prix du pétrole).

• Capacités budgétaires limitées aux États-Unis et en Europe. À l’avenir, les mesures budgétaires ne pourront pas compenser pleinement la faiblesse de la consommation, déjà sous pression.

• Épargne et marchés du travail. La consommation a jusqu’ici été soutenue par l’excès d’épargne et la vigueur des marchés de l’emploi, mais elle faiblira en cas de hausse des licenciements et de décélération des salaires.

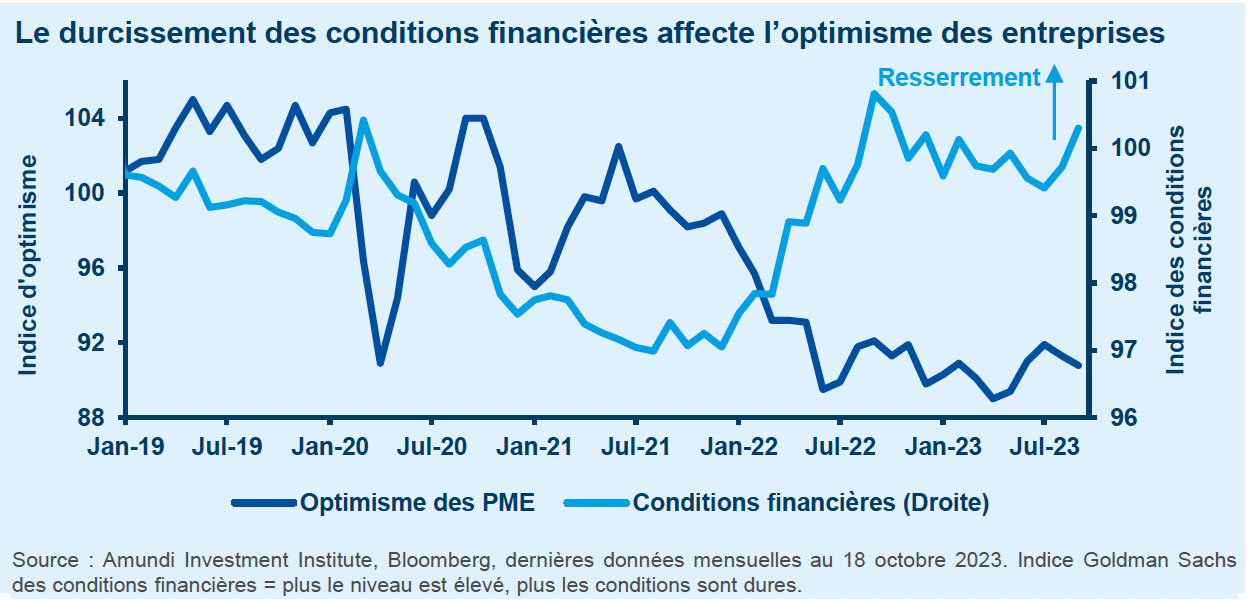

• Affaiblissement de la situation des entreprises. Les faillites se multiplient aux États-Unis. Les pressions se font également sentir sur les petites entreprises, élément clé de l’économie, qui dépendent des banques pour leur financement.

• Désendettement structurel en Chine, signalant un ralentissement de la croissance sous l’effet de la baisse des apports en capitaux. Nous n’attendons pas de bazooka budgétaire ou monétaire, mais des mesures graduelles visant à stabiliser l’économie.

Tout en maintenant une approche générale prudente, nous percevons les opportunités suivantes :

• Gestion cross asset. Les perspectives économique et les valorisations sont favorables à la duration, malgré l’inflation. Nous restons positifs sur les Treasuries et devenons plus constructifs sur l’Europe, y compris les maturités courtes. Concernant les actions, malgré notre prudence à l’égard des marchés développés, nous avons relevé notre position sur le Japon à neutre du fait de la reprise domestique. Sur les changes, l’inflation américaine et les taux plus élevés plus longtemps pourraient, à court terme, soutenir le dollar sur lequel nous sommes tactiquement positifs face à certaines devises asiatiques et au franc suisse à faible rendement. Cependant, un changement de cap de la Fed affaiblirait le dollar à moyen terme. Nous devenons également constructifs sur le pétrole à des fins de diversification et pensons que les investisseurs devraient renforcer la couverture de leurs portefeuilles.

• Les emprunts d’État offrent de bonnes perspectives à long terme après la forte hausse des rendements. Ils joueront un rôle de diversification face au ralentissement. À court terme, cependant, la situation est délicate, dépendante des données et impose d’être agile. Nous sommes positifs sur les États-Unis, neutres sur le cœur de la zone euro et prudents sur le Japon. Sur le crédit, nous maintenons notre opinion légèrement positive avec un biais pour la qualité, notamment l’IG, où nous percevons peu de risque de dégradation des fondamentaux. De manière générale, il faut être sélectif.

• Nous sommes prudents sur les actions américaines (en particulier sur les méga-capitalisations) et européennes ; neutres sur le Japon. Les marchés ne s’arrêtent plus aux discours des entreprises et scrutent les résultats. Le ralentissement économique incite à la prudence sur les entreprises cycliques, mais avec discernement : celles exposées aux thèmes séculaires (électrification, relocalisations…) présentent des opportunités. La surperformance des entreprises value sur celles de croissance est un phénomène à long terme, mais nous apprécions les titres avec un pouvoir de fixation des prix, de la propriété intellectuelle et une faible cyclicité.

• Les marchés émergents sont attractifs, mais il faut différencier, privilégier les entreprises performantes et les pays connaissant des gains de productivité. La dette en devises fortes et les obligations d’entreprises offrent un bon portage. Nous apprécions les titres à haut rendement, en insistant sur la qualité. Concernant la dette en devises locales, la vigueur du dollar nous rend sélectifs. Sur les actions, nous sommes neutres sur la Chine, où les mesures publiques atténueront le ralentissement. Nous percevons du potentiel en Inde, au Brésil, et dans d’autres pays d’Amérique latine.

Références :

Amundi Global Investment Views - Novembre 2023 par Vincent Mortier et Matteo Germano