Au dernier trimestre 2022, le gouvernement central espagnol a instauré l’impôt de solidarité sur les grandes fortunes, qui, pour l’essentiel, se superpose à l’impôt sur le patrimoine qui existe depuis longtemps maintenant. En vertu de ce nouvel impôt, il a été décidé qu’aucune exonération ni aucun crédit d’impôt régional ne s’appliqueraient, une décision qui pourrait être lourde de conséquences pour les habitants de Madrid ou d’Andalousie par exemple.

En effet, jusqu’à maintenant, les contribuables de ces régions étaient totalement exonérés du paiement de l’impôt sur le patrimoine alors qu’au contraire, dans d’autres régions où cet impôt s’appliquait également (et aucune exonération ni aucun crédit d’impôt n’étaient accordés), l’impact négatif pourrait être moindre puisque cette nouvelle mesure fiscale permet de déduire de l’impôt dû tout éventuel impôt sur le patrimoine effectivement payé à l’échelle régionale.

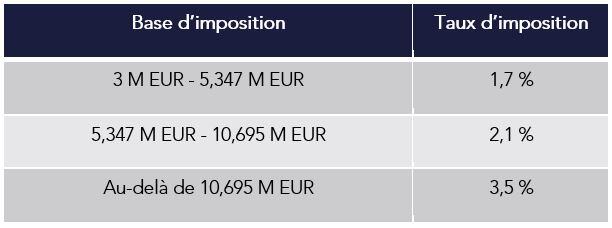

Ce nouvel « impôt de solidarité sur les grandes fortunes » s’applique de la manière suivante : si la base d’imposition du contribuable est supérieure à 3 millions d’euros, un impôt à hauteur de 1,7 % s’applique jusqu’à 5,347 millions d’euros, avec un taux marginal de 3,5 % pour tout montant au-delà de 10,695 millions d’euros et un taux de 2,1 % pour la tranche intermédiaire.

Prenons un exemple

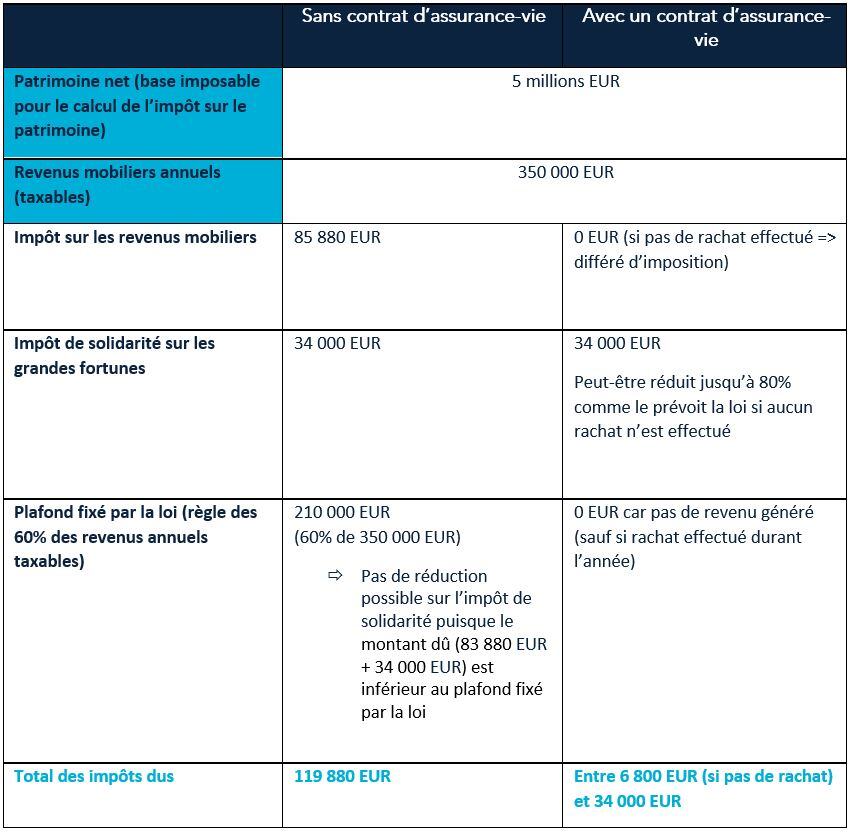

Un contribuable résidant en Andalousie détient un patrimoine net de 5 millions d’euros (base d’imposition aux fins de l’impôt sur le patrimoine) et perçoit des revenus mobiliers (imposables) de 350 000 euros. Si l’on garde à l’esprit qu’aucun impôt sur le patrimoine ne s’applique en Andalousie, l’incidence du tout nouvel impôt de solidarité pour ce client fictif pourrait être de 34 000 euros (soit 1,7 % de 2 millions d’euros) puisqu’un taux d’imposition de 1,7 % s’applique à la tranche située entre 3 et 5 347 millions d’euros.

Toutefois, si ce résident andalou que nous venons de prendre en exemple souscrit un contrat d’assurance-vie, le montant de l’impôt de solidarité pourrait être réduit jusqu’à 80 % comme la loi le prévoit et il bénéficierait d’un avantage fiscal clair aux fins de l’impôt sur les revenus mobiliers, puisqu’un différé d’imposition s’applique à tout contrat tant qu’aucun retrait n’est effectué. Ainsi, la taxe de solidarité d’un montant de 34 000 euros pourrait dans ce cas être réduite à 6 800 euros.

Nous pouvons constater qu’il est en réalité bien plus judicieux de souscrire un contrat car, dans le cas contraire, la somme de l’impôt sur les revenus et de l’impôt de solidarité serait de 117 880 euros (83 880 euros au titre de l’impôt sur le revenu + 34 000 euros au titre de l’impôt de solidarité) et il ne pourrait bénéficier d’aucune réduction de l’impôt de solidarité puisque le plafond prévu par la loi (ce qu’on appelle la règle des 60 %) est fixé à 60 % de 350 000 euros, soit 210 000 euros.

Résumé de notre cas client

Nous pouvons donc en conclure que la souscription d’un contrat d’assurance-vie pourrait tout à fait aider nombre de clients qui subiraient de plein fouet les conséquences de l’assujettissement à ce nouvel impôt de solidarité sur les grandes fortunes, surtout dans les régions où l’impôt sur le patrimoine régional n’avait, dans la pratique, aucune incidence jusqu’alors.